原标题:进口食品第一股来了!旗下德亚液态乳收入超多家上市公司,京东阿里大润发都是客户

这家以自有品牌为主的进口食品公司今日开始初步询价,9月7日确定发行价格,9月9日申购,9月15日刊登《发行结果公告》。本次上市,品渥食品打算募集资金4.88亿元,大多数都用在渠道建设及品牌推广、翻建生产及辅助用房及补充流动资金。

作为较早一批从事进口食品的企业,品渥食品主要聚焦于乳品、啤酒、粮油、谷物以及饼干点心类等五大食品品类。公司重点经营自有品牌5款,合作品牌3款以及代理品牌1款。其中,自有品牌包括德亚乳品、瓦伦丁啤酒和亨利谷物;“品利”橄榄油为合作品牌。

德亚乳品是品渥食品自有品牌的核心产品。2017至2019年,德亚乳品收入占比分别为50.05%、62.81%和70.15%。仔细翻看招股书会发现,德亚乳品市场规模并不低。2019年德亚乳品的液态乳收入规模超过了燕塘乳业(002732.SZ)、科迪乳业(002770.SZ)以及庄园牧场(002910.SZ)等上市公司的液态乳收入。

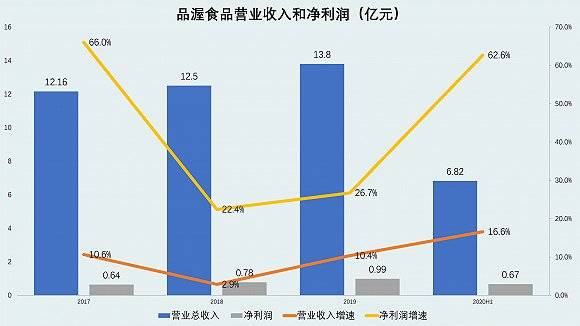

招股书显示,2019年品渥食品实现营业收入13.8亿元。近三年,除2018年增长放缓以外,营业收入平均增速在10%左右。今年上半年,公司实现营业收入6.82亿元,同比增长16.59%。营业规模保持稳步扩张。

2017年至2019年,品渥食品归属于母公司股东的净利润分别为6378万元、 7807万元和9893万元,同比增速分别为66%、22%和27%。今年上半年品渥食品也没有受到疫情影响,净利润大幅度增长62%。

2018年是品渥食品的扩张期。由于业务规模快速扩张,品渥食品经营性现金流一直低于当年净利润。但进入2019年,这样的情况已得到缓解。当年公司经营性现金净流入1.31亿元,同比增长186.5%。

此外,随着现金流逐步改善,品渥食品杠杆率也开始下降。2017年时,品渥食品杠杆率为73.5%,到了今年上半年末,已经降低到52.7%。

品渥食品所处的进口饮食业正处风口。据相关统计,2009-2018年间,中国进口食品规模以17.70%的复合增长率快速地增长,2018年首次超过700亿美元。 与代理国外品牌的进口商不同,品渥食品商业模式颇为特殊。品渥食品是以进口食品的自有品牌模式运营。通过整合国外供应链资源代替自建工厂生产,满足国内花了钱的人个性化、高品质食品的需求。这种自有品牌模式能加强客户对公司品牌的消费粘性,强化公司产品的市场影响力;另外,也能加强公司对供应商谈判能力。

品渥食品的国外供应商均为国际知名食品加工公司。与优质供应商合作有助于提升产品质量和消费的人认可度。2017至2019年度,公司向前五大供应商采购金额合计占当期采购总额的占比分别是65.98%、70.93%和69.94%,其中向第一大供应商采购金额占当期采购总额的占比分别是21.37%、27.81%和29.53%。

刚刚兴起的进口食品风口也引来了众多竞争者。招股书显示,品渥食品近年来毛利率比较平稳。2017至2019年度,公司主要营业业务毛利率分别是39.73%、38.77%、38.47%。随着行业竞争加剧,公司毛利率存在继续下降的风险。

从2017年以来的数据看,品渥食品这一策略确实起到了非消极作用。2017年,品渥食品的净利率为5.25%,到了2019年已经提高到7.17%。今年上半年,更是上升到9.86%,同比增加3.2个百分点。

净利率提高主要得益于销售费用占比下降。2017年,品渥食品销售费用占比为29%,2019年销售费用占比已经变为27%。品渥食品主要是通过提升线上占比来节约销售费用。他的客户主要为麦德龙、家乐福、大润发、沃尔玛、天猫超市、京东等国内大型知名商超和电子商务平台。2017至2019年度,公司线上销售收入占主要经营业务收入已经从42.9%提高到52.43%,线上渠道主要是京东和阿里巴巴旗下的天猫和盒马鲜生。而且,品渥食品销售模式都是直接入仓,和电子商务平台结算。因此,品渥食品不需要投入大量推广费和平台服务费。比起线上渠道,线下店往往要消耗更多的促销费用。

品渥食品之所以能在众多进口食品代理商中脱颖而出,主要得益于其出色的成本管控能力和独特的商业模式。不过,随着国产品牌崛起,未来品渥食品可能不仅要面对同行竞争,还要接受国产品牌挑战。返回搜狐,查看更加多